Формула размера позиции

Моя собственная формула, по которой я определяю размер позиции для сделки. Главное её преимущество - статический риск при динамических точках входа и выхода. Размер позиции меняется, расстояния движения в сделках меняются, риск - нет.

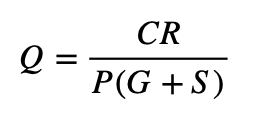

Q = CR / P(G+S)

Q - объем позиции в базовой валюте. Пример - BTCUSDT это BTC к USDT, базовая валюта тут BTC.

C - размер торгового капитала. Пример - у нас есть 1000 USDT, это оно.

P - цена входа. Пример - мы хотим купить по цене 100 000, это она и есть.

R - размер риска на позицию. Пример - если мы хотим потерять не более 50% от капитала за сделку, то R = 50.

G - расстояние между ценой входа и стопом в процентах. Пример - покупаем по 100, стоп-ордер на 98, G = 2.

S - запас на сквиз плюс комиссии в процентах. Пример - мы покупаем, платим комиссию, при этом цена за это время немного подвинулась и мы купили по цене хуже чем хотели, это проскальзывание, «сквиз». Аналогично при продаже. Комиссию мы знаем заранее, проскальзывание нет. Мы можем контролировать это лимитными ордерами, но это повышает шанс не попасть в сделку из-за резких движений. Про это можно отдельную маленькую статью. Для BTC я определяю S = 0.3.

Комплексный пример

У нас есть 1000 баксов для сделки. Мы хотим купить биткоин по 100 000 за штуку. При этом мы не хотим потерять более половины от денег если цена пойдет не туда. На комиссии и сквизы оставляем 0.3%. Стоп-ордер мы ставим на 99 000. Получается C = 1000, R = 50, CR = 50 000. Цена входа P = 100 000, G = 1, ну а S = 0.3. G+S = 1.3. Вычисляем P * (G+S) = 130 000. В итоге 50 000 / 130 000 = 0.385, именно на столько биткоинов нужно открывать позицию.

Есть менее академичный формат для подсчета на калькуляторе в 2 шага:

G + S = x ((R / x) * C) / P = Q